标题: 为何不应被30年房贷所吓倒?货币贬值与房产投资的深层考量

内容:

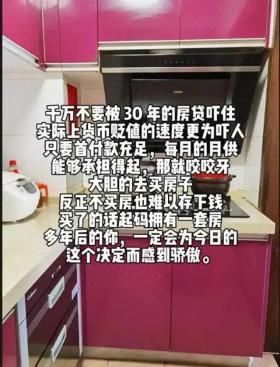

有人说不要被30年的房贷所吓倒,但实际上,货币贬值的速度同样令人震惊。只要首付款充足,每月的月供能够承担得起,那么,为何不咬咬牙,大胆地去购买房子呢?

有人担心,30年后还完房贷后,房子会一文不值。然而,这种担忧或许过于悲观。货币贬值是常态,但关键在于,我们的收入是否也能随之增长。物价上涨,如果我们的收入也能随之增长,那么,购房的压力并不会如我们所想象的那么大。

此外,银行利息也是一个不可忽视的因素。虽然每个月要支付一定的利息,但这也是一种投资。想象一下,用这些利息去租房,或许能租到一个不错的房子,这样既能解决居住问题,又能保持一定的流动性。

当然,没有人能保证在30年内不失业,不遭遇收入的波动。但也不能以30岁时的赚钱高峰期来定义未来的收入水平。人生是一个长期的过程,我们需要用长远的眼光来看待这个问题。

所以,不要被30年的房贷所吓倒。在货币贬值的大背景下,房产或许是一种相对稳定的投资方式。只要我们合理规划,合理分配资产,那么,购房并不会成为我们生活的负担,而会成为我们生活的一部分。

转载请注明来自英斯泰特公司网站,本文标题:《为什么说千万不要被30年的房贷吓住? 》

百度分享代码,如果开启HTTPS请参考李洋个人博客

京公网安备11000000000001号

京公网安备11000000000001号